来源:小编 更新:2024-10-03 09:00:14

用手机看

随着信息技术的飞速发展,软件开发行业日益繁荣。对于软件开发企业来说,合理核算软件开发费用对于财务管理和税务筹划至关重要。本文将全面解析软件开发费用的账务处理方法。

软件开发费用主要包括以下几类:

人力成本:包括研发人员的工资、奖金、福利等。

硬件成本:包括服务器、存储设备、网络设备等。

软件成本:包括购买或租用的软件、开发工具、版本控制系统等。

使用及维护成本:包括服务器维护、软件升级、技术支持等。

培训费用:包括员工培训、技术交流等。

其他费用:包括差旅费、办公费、通讯费等。

以下是软件开发费用的一些常见账务处理方法:

1. 人力成本

人力成本通常计入管理费用——研发费用。具体操作如下:

借:管理费用——研发费用

贷:应付职工薪酬

2. 硬件成本

硬件成本在购买时计入固定资产,按月计提折旧。具体操作如下:

借:固定资产

贷:银行存款

每月计提折旧时:

借:管理费用——折旧费

贷:累计折旧

3. 软件成本

软件成本在购买或租用时计入无形资产,按月计提摊销。具体操作如下:

借:无形资产

贷:银行存款

每月计提摊销时:

借:管理费用——摊销费

贷:累计摊销

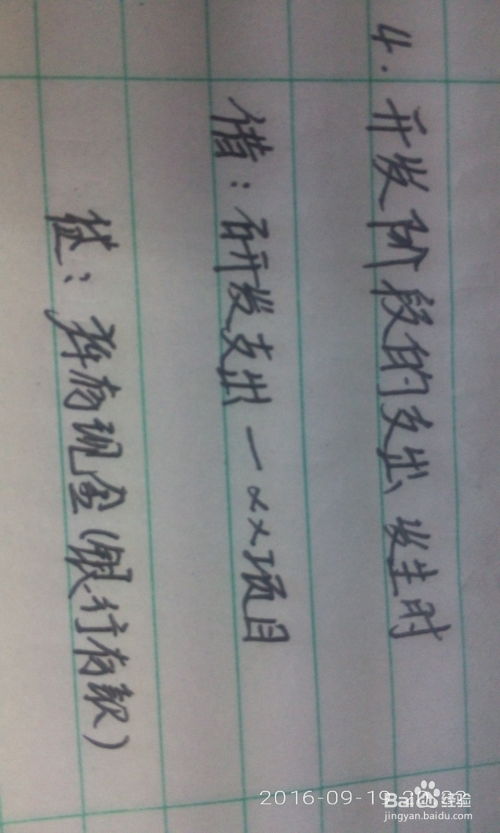

4. 使用及维护成本

使用及维护成本通常计入管理费用——研发费用。具体操作如下:

借:管理费用——研发费用

贷:银行存款

5. 培训费用

培训费用通常计入管理费用——研发费用。具体操作如下:

借:管理费用——研发费用

贷:银行存款

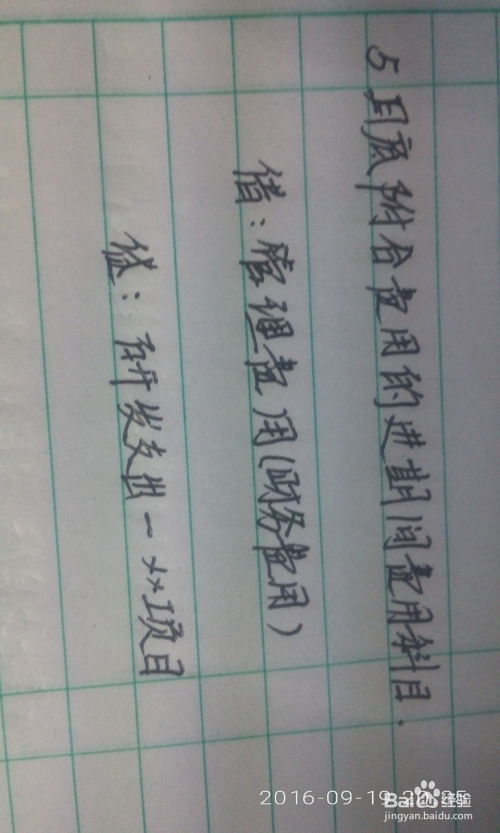

6. 其他费用

其他费用根据实际情况计入相应的费用科目。具体操作如下:

借:管理费用——其他费用

贷:银行存款

对于高新技术企业,我国政府实施研发费用加计扣除政策。具体操作如下:

企业将研发费用计入管理费用——研发费用

在所得税申报时,将研发费用加计50%扣除

例如,若企业研发费用为100万元,则可享受150万元的税前扣除。

软件开发费用的账务处理是一项复杂的工作,需要根据企业实际情况进行合理分类和核算。本文从人力成本、硬件成本、软件成本、使用及维护成本、培训费用和其他费用等方面,详细解析了软件开发费用的账务处理方法。希望对软件开发企业有所帮助。