来源:小编 更新:2024-10-01 09:22:46

用手机看

随着信息技术的飞速发展,软件开发已成为企业提升竞争力的重要手段。然而,软件开发过程中产生的费用如何进行账务处理,一直是财务人员关注的焦点。本文将全面解析软件开发费用的账务处理流程,帮助您更好地管理企业财务。

在处理软件开发费用之前,首先需要明确费用的分类。软件开发费用主要包括以下几类:

人力成本:包括软件开发人员的工资、奖金、福利等。

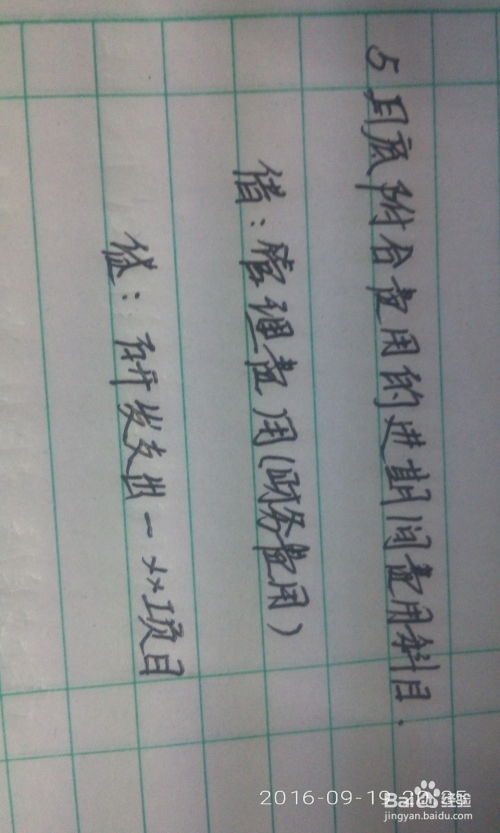

设备折旧:包括服务器、计算机、网络设备等固定资产的折旧费用。

软件购置费:包括购买开发工具、软件许可等费用。

外部服务费:包括外包开发、测试、维护等费用。

差旅费:包括软件开发人员出差产生的交通、住宿、餐饮等费用。

明确了软件开发费用的分类后,接下来我们将详细介绍账务处理流程。

1. 人力成本

人力成本通常计入管理费用或研发费用。具体操作如下:

借:管理费用/研发费用——工资及福利费

贷:应付职工薪酬

2. 设备折旧

设备折旧费用计入管理费用或研发费用。具体操作如下:

借:管理费用/研发费用——折旧费

贷:累计折旧

3. 软件购置费

软件购置费用计入管理费用或研发费用。具体操作如下:

借:管理费用/研发费用——软件购置费

贷:银行存款/应付账款

4. 外部服务费

外部服务费用计入管理费用或研发费用。具体操作如下:

借:管理费用/研发费用——外部服务费

贷:银行存款/应付账款

5. 差旅费

差旅费用计入管理费用或研发费用。具体操作如下:

借:管理费用/研发费用——差旅费

贷:银行存款/现金

软件开发费用在税务处理方面,可以享受以下优惠政策:

高新技术企业认定:企业研发费用占销售收入的比例达到一定标准,可申请认定为高新技术企业,享受税收优惠政策。

研发费用加计扣除:企业研发费用在计算应纳税所得额时,可以加计扣除一定比例的费用。

软件开发费用是企业日常运营中不可或缺的一部分。了解并掌握软件开发费用的账务处理流程,有助于企业更好地管理财务,提高经济效益。本文从软件开发费用的分类、账务处理流程、税务处理等方面进行了详细解析,希望对您有所帮助。